A che punto è la transizione energetica?

Nel presente Rapporto, la definizione di transizione energetica viene assunta per come è oggi orientata, o indicata, dalla politica internazionale (“i governi”, l’IEA). Più precisamente, per transizione energetica si intende il passaggio “da un mondo dominato da energie fossili e inquinanti a uno in cui prevalgono le fonti pulite e le energie rinnovabili”.

La “torsione dei modelli di produzione e consumo” che ne deriva è perciò da inserirsi in questo quadro, nel quale non c’è spazio – e questo è probabilmente un limite – per un cambiamento nel modo di produzione, che porterebbe a concepire la transizione energetica in maniera differente, ma neppure per una riflessione sul consumismo. Tuttalpiù, sui cosiddetti “fallimenti del mercato” e sulle “esternalità”, con particolare riferimento a quella ambientale[1].

I consumi totali di energia primaria

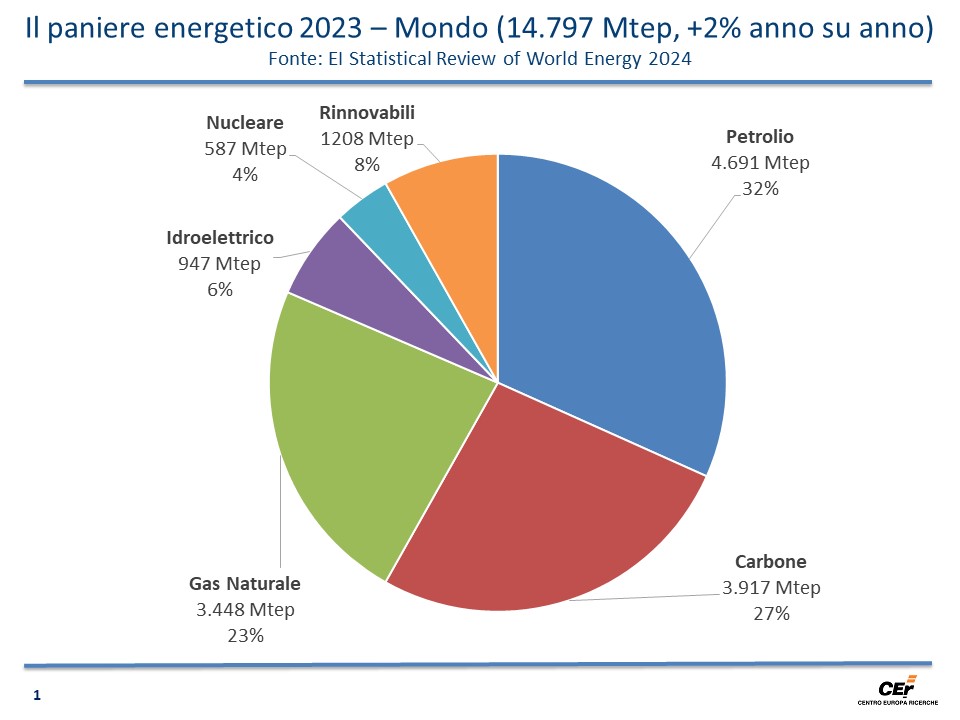

In base ai dati dello Statistical Review of World Energy 2024[2], pubblicato dall’Energy Institute il 20 giugno scorso, in partnership con KPMG e Kearney, nel 2023, i consumi totali di energia primaria del pianeta hanno raggiunto i 14.797 Mtep (milioni di tonnellate equivalenti di petrolio), in aumento del 2% rispetto all’anno precedente, a fronte di un balzo del 4,3% nei paesi di recente industrializzazione (o emergenti) e in quelli non ancora industrializzati contro un calo dell’1,6% nei paesi di cosiddetta antica industrializzazione. Nei confronti del livello pre-Covid (2019), invece, l’incremento è stato del 5,4%[3].

Il paniere energetico del Mondo

Di seguito, il paniere energetico del Mondo nel 2023 (Grafico 1):

Grafico 1. Paniere energetico 2023 – Mondo (14.797 Mtep, +2% anno su anno)

Fonte: elaborazioni CER su EI Statistical Review of World Energy 2024.

In termini relativi, nel 2023, i consumi dei combustibili fossili sono scesi all’81,5% (-0,4% anno su anno) dei consumi totali di energia primaria.

Più precisamente, la quota dei combustibili fossili nel paniere energetico dell’Unione europea è scesa al di sotto del 70%, mentre quella degli Stati Uniti d’America si è mantenuta leggermente al di sotto dell’80%. Nel contempo, la quota dei combustibili fossili nel mix energetico della Cina, in costante calo dal 2011, è diminuita sino all’81,6%. Tuttavia, il peso relativo, nonché assoluto, che il carbone continua a ricoprire nel paniere energetico cinese, così come in quello di altri paesi in corso di industrializzazione, a partire ad esempio dall’India, permane nettamente superiore rispetto a quello dei paesi di antica industrializzazione.

In termini assoluti, invece, i consumi delle fonti fossili sono nel complesso cresciuti da 11.879 Mtep nel 2022 a 12.056 Mtep nel 2023 (+1,5%), registrando un nuovo massimo.

Nello specifico, i consumi di petrolio sono aumentati del 2,5% (anno su anno), portando la domanda petrolifera globale a superare, per la prima volta, i 100.000.000 b/g, frutto di un rimbalzo del 5% in Asia, nonché dello 0,8% in Nord America, versus un calo dell’1% nell’Unione europea.

I consumi di carbone sono altresì cresciuti da 3.857 Mtep nel 2022 a 3.917 Mtep nel 2023 (+1,6%). Frattanto, i consumi di gas naturale sono sostanzialmente rimasti costanti attorno ai 4.010 Gm3, circa (+0,02% anno su anno, pari a +1,5 Gm3)[4].

Nel 2023, il peso relativo dell’energia rinnovabile e idroelettrica sui consumi totali di energia primaria è giunto al 14,6% (+0,4% anno su anno). Insieme al nucleare, i cui consumi hanno toccato i 587 Mtep nel 2023 (+1,8% anno su anno), hanno soddisfatto oltre il 18,5% dei consumi totali di energia primaria.

In termini assoluti, i consumi delle rinnovabili hanno nel contempo raggiunto i 1.208 Mtep (+12% anno su anno), mentre i consumi dell’idroelettrico sono diminuiti a 947 Mtep (-2,3% anno su anno), a causa dell’incremento della siccità che si è verificato in diverse aree del pianeta.

Le emissioni di anidride carbonica

Nel 2023, le emissioni di anidride carbonica da uso di energia, processi industriali, flaring[5] e metano hanno per la prima volta oltrepassato le 40 Gt (+2,1% anno su anno, +50% rispetto al 2000)[6], saldo netto tra un calo del 3,2% nei paesi di antica industrializzazione e di un aumento del 4,5% nei paesi emergenti e non ancora industrializzati.

In particolare, le emissioni annuali di carbonio sono diminuite del 2,7% negli Stati Uniti e del 6,6% nell’Unione europea. Nel contempo, sono aumentate del 4,9% nell’area Asia-Pacifico, un incremento pari al triplo del calo combinato di Usa ed UE.

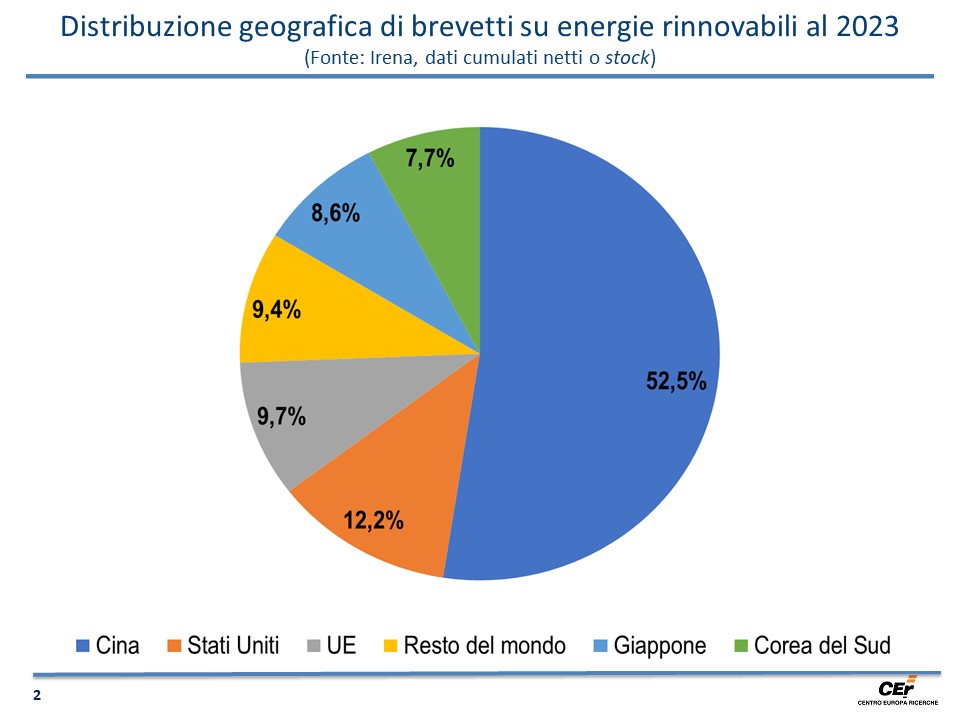

Nonostante la Cina sia universalmente riconosciuta come leader mondiale nella produzione di energia rinnovabile, nonché nelle tecnologie ad essa connesse (Grafico 2), nel 2023, le emissioni di CO2 del Dragone sono cresciute del 6% (anno su anno), per complessivi 12,6 Gt, rispettivamente 2,5 e 4,7 volte quelle degli Stati Uniti e dell’Unione europea.

Grafico 2. Distribuzione geografica di brevetti su energie rinnovabili nel 2023

Fonte: elaborazioni CER su dati Irena.

Tuttavia, va evidenziato che la Cina, oltre ad essere sulla buona strada per raggiungere i 1.200 GW di capacità eolica e solare installata entro la fine dell’anno corrente[7], oltrepassando gli obiettivi governativi, ha una popolazione molto più numerosa di Usa ed UE. A livello pro capite, infatti, le emissioni cinesi sono di gran lunga inferiori rispetto a quelle statunitensi[8].

Nonostante il lieve calo nella quota dei combustibili fossili nel paniere energetico del mondo (-0,4%), le emissioni totali sono accresciute, perché l’incremento in valore assoluto nei consumi delle fossili, superiore anche ai consumi totali di energia primaria (2,1% versus 2%), ha in particolar modo riguardato il petrolio e il carbone (la fonte più climalterante), più che il gas naturale (la fonte meno climalterante)[9].

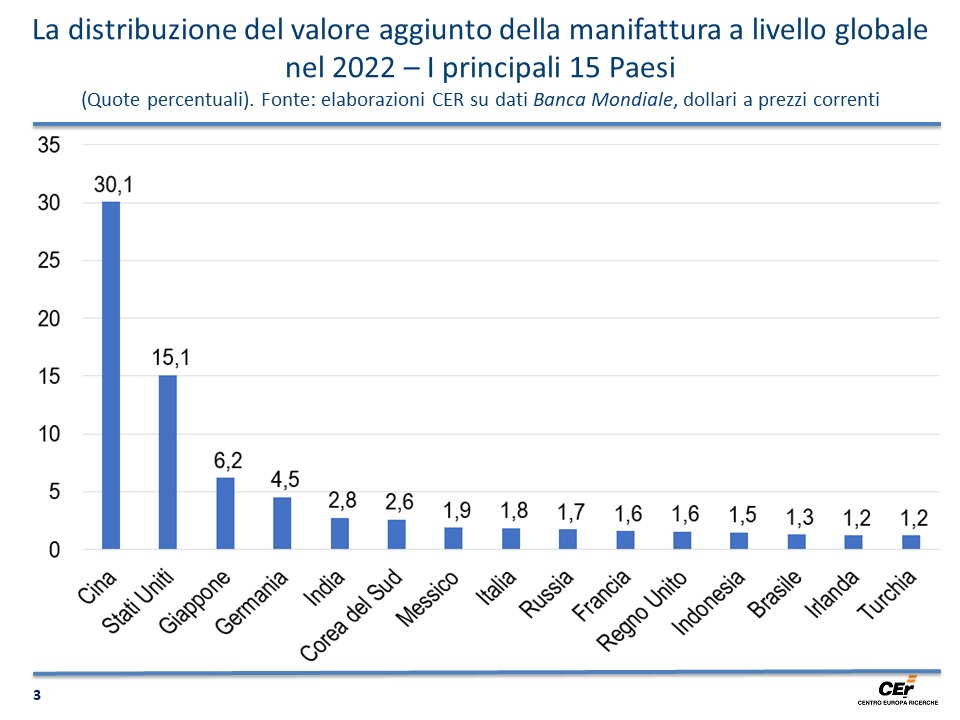

Grafico 3. La distribuzione del valore aggiunto della manifattura a livello globale nel 2022

(Quote percentuali, dollari a prezzi correnti)

Fonte: elaborazioni CER su dati Banca Mondiale.

È interessante osservare che, in Italia, nei primi quattro mesi del 2024, è accaduto esattamente il contrario e cioè, a fronte di un aumento tendenziale dei consumi totali di energia primaria dell’1,5%, le emissioni sono nel contempo calate del 7,8%[10].

Tuttavia, è importante precisare che le emissioni di anidride carbonica vengono conteggiate al netto delle emissioni contenute nei beni importati[11]. Se ne desume che un calcolo più attinente alla realtà[12], oltre ad essere fatto in termini di consumo pro capite, dovrebbe pertanto prendere in esame anche i cambiamenti intervenuti nella distribuzione del valore aggiunto della manifattura a livello globale che evidenzia una significativa contrazione della base produttiva di alcuni paesi di più antica industrializzazione avvenuta negli ultimi decenni, in favore di un marcato incremento dell’attività produttiva nei paesi di più recente industrializzazione.

Luci e ombre

A fronte di un aumento dei consumi totali di energia primaria nel mondo da 14.504 Mtep nel 2022 a 14.796 Mtep nel 2023 (+2%), i consumi di energia rinnovabile, intesi come la somma di rinnovabili e idroelettrico, sono frattanto accresciuti da 2.048 Mtep a 2.155 Mtep (+5,2%). Dal momento che la quota (Q) delle rinnovabili (R) sui consumi (C) è data dal rapporto Q=R/C, se la variazione di R è maggiore della variazione di C avremo un aumento di Q che, come precedentemente evidenziato, nel 2023, è stato dello 0,4%. Q rappresenta una misura di sintesi del fatto che si è sul giusto percorso, perché il passaggio alle rinnovabili ha accelerato e difficilmente lo si fermerà.

Tuttavia, quand’anche volessimo trascurare qualche crepa nella credibilità degli enti di verifica degli obiettivi climatici[13], a questa velocità, la transizione energetica impiegherà ben oltre un secolo, secondo l’istituto Ricerche Industriali ed Energetiche (RIE)[14].

Più precisamente, nel 2023, i consumi totali di energia primaria sono aumentati del 2% a fronte di un incremento medio annuo dell’1,4% nell’arco temporale 2013-23, di fatto accelerando invece che rallentare. Parallelamente, le emissioni di CO2 sono cresciute del 2,1%, rispetto all’aumento medio annuo dello 0,8% nel periodo 2013-23.

E ancora, i consumi di carbone sono cresciuti dell’1,6% nel 2023, molto al di sopra dell’aumento medio annuo dello 0,2% nell’arco temporale 2013-23.

“I numeri ci dicono che la transizione energetica non sta andando come narrato e auspicato”, ha scritto Alberto Clò, direttore del RIE, il 12 luglio, scorso[15], specificando che, nel 2023, “gli investimenti green a livello mondiale sono ammontati a 1.800 miliardi di dollari, per l’85% realizzati nei paesi [industrialmente] avanzati e in Cina e solo per il 15% nel mondo relativamente povero, nonostante esso conti per un terzo del reddito mondiale e per i due terzi della popolazione mondiale”[16].

In base a quanto riportato da Oilprice[17], il 24 giugno scorso, “in pochi anni, gli investimenti ESG (Environmental, Social, Governance)[18] non sono riusciti ad essere all’altezza delle aspettative, gli sviluppatori di energia eolica e solare hanno subito un crollo azionario massiccio a causa di un aumento dei costi di produzione e i produttori di veicoli elettrici si sono trovati in difficoltà con sempre meno persone entusiaste dei loro prodotti [ad esclusione dei cinesi]. Mentre ciò accadeva, le aziende hanno scoperto che i loro obiettivi climatici erano spesso irrealistici. Quindi, hanno iniziato a rivederli o addirittura ad abbandonarli”.

Tale considerazione è stata indirettamente ripresa dal neo presidente di Confindustria, Emanuele Orsini il quale, il 20 luglio scorso, ha dichiarato che nel programma di Ursula von der Leyen, “non mi preoccupa solo il fatto che continuiamo nella ripresa del Green Deal, ma che questo porterà a un taglio di emissioni del 90% nel 2040”. Orsini ritiene infatti necessario “dire le cose come stanno. L’Europa ha un problema di competitività con altri paesi. Questa decarbonizzazione costerà 1.100 miliardi nei prossimi 10 anni”, cioè “costi in più alle nostre aziende. L’ETS metterà fuori gioco molte nostre aziende nel 2030”[19].

Focus Usa

In conformità con le cifre dell’Oil Market Report, pubblicato dall’International Energy Agency il 9 luglio 2024[20], la domanda globale di petrolio è stimata in aumento di quasi 1.000.000 b/g nel 2024 (anno su anno, sostanzialmente invariata rispetto al Report del mese precedente). Nel 2025, la domanda globale è altresì prevista in crescita di circa 1.000.000 b/g (leggermente al di sotto rispetto al Report del mese precedente).

A maggio, le scorte industriali dell’OCSE sono aumentate di 27.800.000 barili, per complessivi 2.845.000.000 barili, 69.000.000 barili al di sotto della media degli ultimi 5 anni.

A giugno, la produzione petrolifera globale è aumentata di 150.000 b/g (anno su anno), per complessivi 102.900.000 b/g.

L’output di greggio statunitense (convenzionale e non), dopo il precedente picco di 9.627.000 b/g raggiunto ad aprile 2015, è decresciuto fino al minimo di 8.428.000 b/g toccato il 1° luglio 2016[21]. Dopodiché, ad esclusione della parentesi Covid-19, esso ha ripreso ad aumentare fino al record di 13.300.000 b/g toccato il 15 dicembre 2023. Dal 5 luglio 2024, l’output permane a 13.200.000 b/g (stime settimanali).

In base alle proiezioni divulgate da Baker Hughes[22] il 19 luglio 2024, le 586 trivelle attualmente attive negli Stati Uniti, di cui 477 (81,4%) sono petrolifere, 103 gasiere (17,6%), più 6 miste (1%), risultano essere 5 in più rispetto a quelle rilevate il 28 giugno 2024, ma in calo di 83 unità rispetto al medesimo periodo dell’anno precedente.

Ad aprile 2024, le importazioni di greggio degli Stati Uniti d’America sono state 6.578.000 b/g, in aumento di 382.000 b/g rispetto a febbraio[23]. Nei primi quattro mesi dell’anno in corso, la media delle importazioni statunitensi è stata di 6.485.000 b/g, in lieve aumento rispetto ai 6.478.000 b/g nel 2023, ai 6.281.000 b/g nel 2022, ai 6.114.000 b/g nel 2021 e ai 5.875.000 b/g nel 2020.

Note

[1] Fantacone S., Floros D. 2022, “Crisi o transizione energetica?”, Diarkos editore, ottobre 2022.

[2] Energy Institute 2024, EI Statistical Review of World Energy 2024, https://www.energyinst.org/statistical-review, 20 June 2024.

[3] Robert R. 2024, “The Key Takeaways of the 2024 Statistical Review of World Energy”, https://oilprice.com/Energy/Energy-General/The-Key-Takeaways-of-the-2024-Statistical-Review-of-World-Energy.html, 27 June 2024.

[4] Potere calorifico pari a 40 MJ/m3.

[5] O combustione di gas naturale, pratica che consiste nel bruciare in atmosfera, senza recupero energetico, il gas naturale in eccesso estratto insieme al petrolio.

[6] Delle 40 Gt di emissioni di anidride carbonica, quelle da uso di sola energia sono state pari a 35 Gt. Slav I. 2024, “Global Emissions Climb to New Record High”, https://oilprice.com/Latest-Energy-News/World-News/Global-Emissions-Climb-to-New-Record-High.html, 20 June 2024.

[7] Bradstock F. 2024, “China’s Dominance in Renewable Energy Expansion Continues”, https://oilprice.com/Alternative-Energy/Renewable-Energy/Chinas-Dominance-in-Renewable-Energy-Expansion-Continues.html, 19 July 2024.

[8] Rapier R. 2024, “Asia’s Rising Emissions Offset Western Climate Progress”, https://oilprice.com/Energy/Energy-General/Asias-Rising-Emissions-Offset-Western-Climate-Progress.html, 1 July 2024.

[9] Zero Hedge 2024, “Renewable Energy Growth Fails To Offset Fossil Fuel Dominance”, https://oilprice.com/Energy/Energy-General/Renewable-Energy-Growth-Fails-To-Offset-Fossil-Fuel-Dominance.html, 25 June 2024.

[10] Fantacone S., Parco M. 2024, “Un percorso virtuoso”, Scenari Energetici Italiani, https://www.centroeuroparicerche.it/rapporti/n-2-2024/, 30 maggio 2024.

[11] Ciò, dovrebbe indurre un approccio dialettico tra il concetto di dipendenza/indipendenza energetica di un paese e l’obiettivo della decarbonizzazione. A titolo di esempio, nell’ultimo decennio, l’Italia ha registrato una dipendenza energetica dall’estero compresa tra il 75-80% dei propri consumi totali di energia primaria (altissima dipendenza), ma le emissioni contenute nei beni importati dall’Italia, a partire dalle fossili, non sono state attribuite allo Stivale, bensì agli Stati che le hanno prodotte.

[12] Le emissioni di anidride carbonica dipendono da diversi fattori, tra i quali, i principali sono: il reddito, la popolazione, le condizioni climatiche, il livello tecnologico e il tipo di fonte utilizzata (il potere calorifico differisce tra fonte e fonte, che a sua volta incide sull’efficienza della conversione).

[13] “Il più grande ente di verifica degli obiettivi climatici delle imprese rischia di subire danni duraturi alla reputazione se non interverrà rapidamente per rimediare a una serie di errori. Il gruppo in questione è Science Based Targets initiative (Obiettivi basati sulla scienza), che è stato coinvolto in una controversia a partire da aprile, quando è sembrato incoraggiare un drastico aumento dell’uso dei crediti di carbonio per compensare le emissioni di gas serra. La mossa è stata interpretata dai mercati come un “cambiamento de facto immediato” agli standard esistenti, “che costituirebbe una violazione delle procedure approvate dell’SBTi”, ha scritto il Consiglio tecnico di scienziati e accademici incaricati di monitorare il lavoro dell’SBTi in una lettera del 20 giugno visionata da Bloomberg. […]. Il gruppo ha finora convalidato i piani climatici di oltre 5.000 aziende, tra cui Apple e Volkswagen, ed è utilizzato da investitori istituzionali e politici per valutare gli obiettivi di CO2”. Marsh A. 2024, “World’s Top Verifier of CO2 Claims Suffers New Credibility Blow”, https://www.bloomberg.com/news/articles/2024-07-05/sbti-technical-council-warns-of-damage-from-carbon-offsets-plan, July 2024.

[14] Clò A. 2024, “Realtà e illusioni della transizione energetica: i numeri del Statistical Review 2024”, https://www.rivistaenergia.it/2024/07/statistical-review-numeri-transizione-energetica/, 12 luglio 2024.

[15] Clò A. 2024, “Realtà e illusioni della transizione energetica: i numeri del Statistical Review 2024”, https://www.rivistaenergia.it/2024/07/statistical-review-numeri-transizione-energetica/, 12 luglio 2024.

[16] Clò A. 2024, “Le emissioni continuano a crescere? Investire nel Sud del mondo”, https://www.rivistaenergia.it/2024/03/emissioni-sud-mondo/, 11 marzo 2024.

[17] “In just a few short years, ESG investing failed to live up to the hype, wind and solar developers suffered a massive stock crash because of a surge in production costs, and EV makers got themselves into a bind with fewer and fewer people enthusiastic about their products. While this was happening, corporations found out their climate targets were quite often unrealistic. So they started revising them or straight out dropping them”. Slav I. 2024, “Business World Begins U-Turn on Climate Targets”, https://oilprice.com/Energy/Energy-General/Business-World-Begins-U-Turn-on-Climate-Targets.html, 24 June 2024.

[18] L’acronimo ESG sta per Environmental, Social, Governance e si utilizza in ambito economico-finanziario per indicare tutte quelle attività legate all’investimento cosiddetto responsabile (IR), che perseguono gli obiettivi tipici della gestione finanziaria, tenendo in considerazione aspetti di natura ambientale, sociale e di governance.

[19] Ansa 2024, “Orsini (Confindustria), “il Green Deal mi preoccupa””, https://www.ansa.it/sito/notizie/economia/2024/07/18/orsini-confindustria-il-green-deal-mi-preoccupa_9e0eb5f5-f962-47aa-aad1-588052d29072.html, 18 luglio 2024.

[20] International Energy Agency 2024, Oil Market Report, https://www.iea.org/reports/oil-market-report-july-2024, 9 July 2024.

[21] U.S. Energy Information Administration: http://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm.

[22] Baker Hughes: https://bakerhughesrigcount.gcs-web.com/na-rig-count?c=79687&p=irol-reportsother (North America Rotary Rig Count (Jan 2000 – Current).

[23] U.S. Energy Information Administration: http://www.eia.gov/dnav/pet/pet_move_impcus_a2_nus_epc0_im0_mbblpd_a.htm.

Demostenes FlorosVedi tutti gli articoli

Nato nel 1976 a Medicina (BO), è analista geopolitico ed economico, docente a contratto presso il Master in Relazioni Internazionali d'Impresa Italia-Russia, dell'Università di Bologna. E' stato responsabile di NE-Nomisma Energia e ha collaborato con Abo e la rivista WE-World Energy editi da ENI e con Limes, Energy International Risk Assessment EIRA, Blue Fuel e Oil Price. Dal 2019 è Senior Energy Economist presso il CER-Centro Europa Ricerche. Nel febbraio 2020 ha pubblicato "Guerra e Pace dell'Energia. La strategia per il gas naturale dell'Italia tra Federazione russa e Nato" e nell'agosto 2022 "Crisi o Transizione Energetica?". Nel 2016-17 è stato Consigliere Economico del Consolato Onorario della Federazione Russa in Bologna.