Decade l’accordo fra Stati Uniti e Arabia Saudita per il pagamento del petrolio in dollari

Il 9 giugno scorso, gran parte dei principali organi di stampa al mondo ha riportato la notizia secondo la quale era ufficialmente scaduto l’accordo relativo al pagamento del petrolio in dollari Usa, promosso cinquanta anni prima tra gli Stati Uniti d’America e l’Arabia Saudita. Di conseguenza, evidenziavano diversi media, OPEC e OPEC plus avrebbero – teoricamente – potuto iniziare a vendere petrolio (e gas naturale), prendendo in controvalore qualsiasi valuta.

Il 12 giugno, inoltre, anche la cancellazione della partecipazione di Mohammed bin Salman Al Saud, principe ereditario della monarchia saudita, al vertice del G7, programmato dal 13 al 15 giugno, in Italia, era riconducibile secondo i media al mancato rinnovo del sopracitato accordo.

La fine del Gold Exchange Standard e lo shock petrolifero

Nel 1971, gli Stati Uniti posero fine al sistema di Bretton Woods (Gold Exchange Standard), basato sui tassi di cambio fissi tra le valute, tutte agganciate al dollaro, il quale, a sua volta, era agganciato all’oro. L’inflazione generata dall’esigenza di finanziare la guerra del Vietnam, nonché le richieste da parte delle Banche Centrali aderenti al Fondo Monetario Internazionale di convertire le riserve in oro, obbligò gli Usa ad abbandonare la convertibilità del dollaro in oro (in meno di due anni, il dollaro aveva perso il 20% circa del proprio valore rispetto alle principali valute internazionali).

Nel 1973, lo shock petrolifero determinò l’esplosione dei prezzi del barile (da circa 3 $/b a oltre 12 $/b). Come forma di pressione nei confronti degli Stati Uniti, rei di sostenere Israele nell’ambito del conflitto militare dello Yom Kippur, l’OPEC tagliò la propria produzione (anche per tenere conto della svalutazione del dollaro che colpiva le entrate dei paesi esportatori che tuttavia passarono da 8,5 miliardi di dollari nel 1973 a 35 miliardi di dollari nel 1974 per la sola Arabia Saudita) e impose l’embargo a Washington.

Ciò nonostante, nel 1974, statunitensi e sauditi raggiunsero il seguente accordo: i primi promisero attrezzature militari e protezione ai secondi, i quali si impegnarono nel vendere il loro petrolio in dollari, investendo buona parte della rendita mineraria così ottenuta nell’acquisto di titoli del Tesoro Usa, al fine di finanziarne i crescenti deficit fiscali.

Accordo “ufficiale” versus Accordo “segreto”

L’accordo in base al quale la monarchia saudita avrebbe venduto il proprio petrolio in dollari e reinvestito i relativi proventi nel debito Usa era in realtà segreto e, in quanto tale, non prevedeva alcuna data di scadenza quindi, nemmeno di rinnovo.

Nello specifico, secondo quanto riportato da Bloomberg il 31 maggio 2016, a giugno 1974, fu senza dubbio firmato un accordo ufficiale tra Washington e Riad, che però non aveva nulla a che fare con le valute, bensì con la Commissione congiunta Stati Uniti-Arabia Saudita per la cooperazione economica, elaborata dopo la fine dell’embargo petrolifero dell’OPEC del 1973.

Il “vero” accordo fu invece raggiunto segretamente tra gli Stati Uniti d’America e l’Arabia Saudita alla fine del 1974. Questa tesi, ribadita anche da Paul Donovan, capo economista di UBS Global Wealth Management, il 14 giugno 2024, spiegherebbe perché, lo scorso 9 giugno, l’Arabia Saudita non abbia fatto alcun annuncio al riguardo.

Un minor peso del dollaro?

Quale che siano le conseguenze del venir meno dell’accordo fra Stati Uniti e Arabia Saudita, come ricorda Paul Hoffman, “gli investitori dovrebbero almeno essere consapevoli che a livello macro, l’ordine finanziario globale sta entrando in una nuova era. Il predominio del dollaro USA non è più garantito”. Il 13 giugno scorso, l’Atlantic Council, ha sostenuto che la de-dollarizzazione è già in atto ed è irreversibile.

Il processo di de-dollarizzazione del mercato petrolifero globale è in corso per lo meno dal 2014 e la stessa relazione inversa tra prezzi del petrolio e valore di cambio del dollaro si è molto indebolita. Nel 2023, il 20% del commercio globale di petrolio, è stato così regolato in valute diverse dal dollaro.

La prospettica perdita di peso del dollaro è da considerarsi d’altronde fisiologica rispetto a una serie di determinanti.

In primo luogo, in base ai dati del World Economic Outlook, pubblicato dall’International Monetary Fund, il 20 aprile scorso, nel 2023, il PIL nominale degli Stati Uniti ha raggiunto i 27,4 trilioni di dollari circa, rappresentando il 26,3% del PIL globale (15,5% in termini di parità di potere d’acquisto-PPP), a fronte del 50% nel 1945. Nel contempo, il PIL della Cina ha toccato i 17,7 trilioni di dollari circa, rappresentando il 16,9% del PIL globale (19% in termini di PPP per complessivi 35,3 trilioni di dollari).

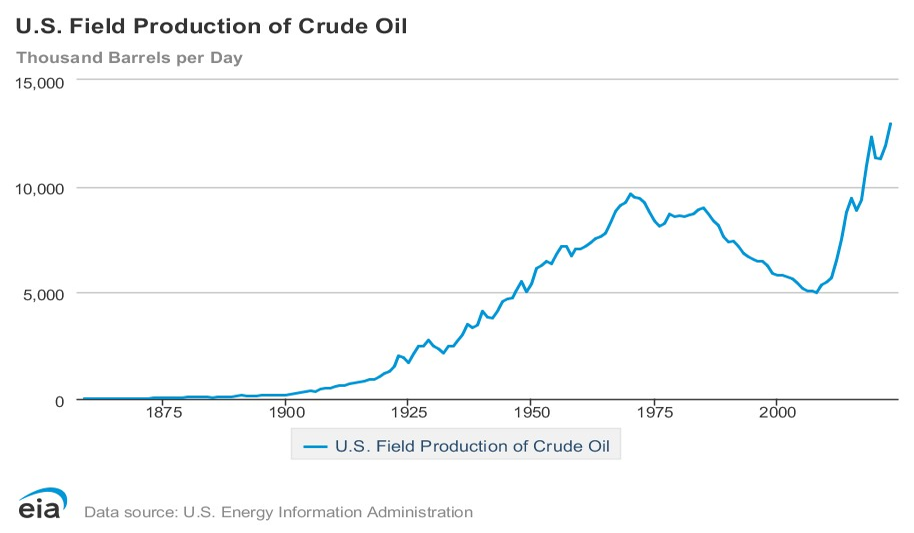

In secondo luogo, dopo avere raggiunto i 9.637.000 b/g nel 1970, la produzione di greggio Usa è costantemente calata sino ai 5.000.000 b/g estratti nel 2008 (Grafico 1). Da allora, l’incremento dell’output statunitense – che ha toccato i 12.927.000 b/g nel 2023 – è stato quasi interamente dovuto al fenomeno della fratturazione idraulica (fracking).

Grafico 1. La produzione di greggio negli Stati Uniti d’America

(Migliaia di barili al giorno) Fonte: U.S. Energy Information Administration

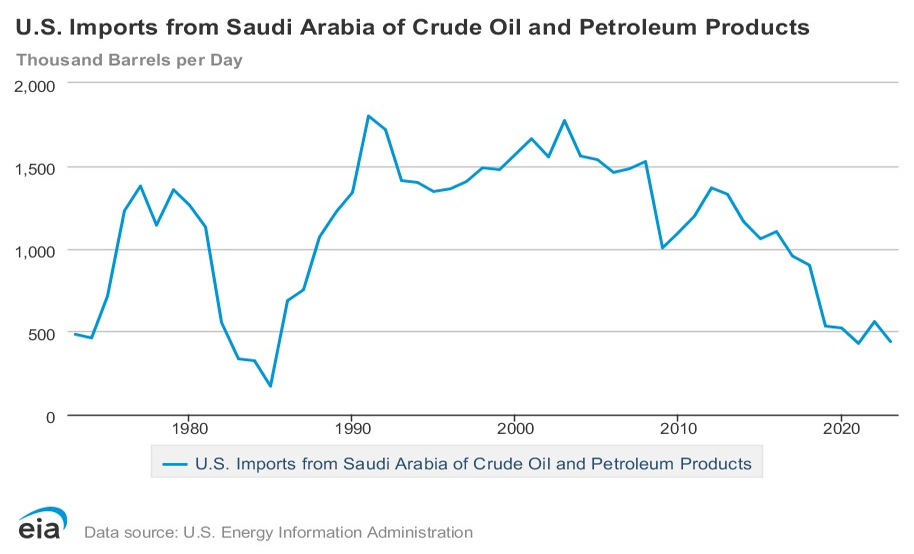

In terzo luogo, ciò ha di conseguenza determinato un crollo delle importazioni Usa di greggio saudita (Grafico 2). Più precisamente, quest’ultime sono dapprima cresciute da 486.000 b/g nel 1973 a 1.774.000 nel 2003 (massimo nel 1991 con 1.802.000 b/g), per poi diminuire ininterrottamente sino a 439.000 b/g nel 2023 (diminuite di oltre 4 volte da inizio secolo).

Grafico 2. Importazioni Usa di greggio e prodotti petroliferi dall’Arabia Saudita

(Migliaia di barili al giorno) Fonte: U.S. Energy Information Administration.

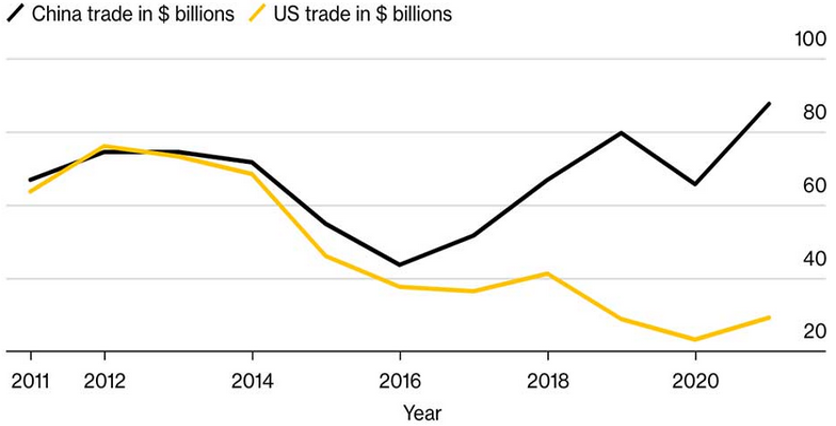

Quarto, le importazioni cinesi di greggio saudita sono di converso cresciute stabilmente nel tempo. Nello specifico, nel 2023, sono state 86.000.000 t, equivalenti a 1.727.000 b/g (-2% anno su anno, (dunque, oltre quattro volte la dimensione degli acquisti statunitensi).

Ciò sta tra l’altro accompagnando una più generale intensificazione dei rapporti commerciali fra Cina e Arabia Saudita, che nell’ultimo decennio ha nettamente oltrepassato in valore gli scambi Usa-sauditi. E, nel marzo del 2018, è stato emesso il primo contratto petrolifero (future) denominato in yuan e, nel contempo, convertibile in oro presso l’International Energy Exchange di Shangay.

Grafico 3. La Cina ha da tempo sostituito gli Stati Uniti come principale partner commerciale dell’Arabia Saudita

(Miliardi di dollari) Fonte: Bloomberg

La riforma del sistema monetario internazionale

I cambiamenti di struttura dell’economia internazionale ben spiegano perché il peso del dollaro sulle riserve globali, pur rimanendo preponderante, sia sceso dal 71% nel 1999 al 56% nel 2022.

Pochi giorni dopo che il presidente della FED, Ben Bernanke, aveva annunciato la più grande operazione di stampa di moneta della storia, nel marzo 2009, il capo della Banca Popolare Cinese, Zhou Xiaochuan, pubblicò un libro bianco dal titolo audace, “Riforma del sistema monetario internazionale”, in cui chiedeva che un asset di riserva neutrale sostituisse il sistema centrato sul dollaro.

Da allora, la Cina ha iniziato a pagare il petrolio importato con la propria valuta, ha fortemente ridotto l’acquisto di titoli di Stato statunitensi e ha iniziato a riempire i propri forzieri d’oro. Passi che senz’altro spingono in direzione di una revisione strutturale delle relazioni internazionali attraverso una rinnovata architettura finanziaria. Un’evoluzione bloccata però dalla non piena convertibilità della valuta cinese, che a sua volta potrebbe portare con sé una consistente rivalutazione del tasso di cambio effettivo, a detrimento della competitività della seconda economia mondiale.

Focus Usa

In conformità con le cifre dell’Oil Market Report, pubblicato dall’International Energy Agency il 12 giugno 2024, la domanda globale di petrolio è stimata in aumento di 960.000 b/g nel 2024 (anno su anno, -100.000 b/g rispetto al Report del mese precedente). Nel 2025, la domanda globale è altresì prevista in crescita di 1.000.000 b/g (-200.000 b/g rispetto al Report del mese precedente).

A marzo, per la prima volta da ottobre, le scorte industriali dell’OCSE sono aumentate di 32.100.000 barili.

A maggio, la produzione petrolifera globale è aumentata di 520.000 b/g (anno su anno), per complessivi 102.500.000 b/g, trascinata dai produttori non appartenenti all’OPEC plus.

L’output di greggio statunitense (convenzionale e non), dopo il precedente picco di 9.627.000 b/g raggiunto ad aprile 2015, è decresciuto fino al minimo di 8.428.000 b/g toccato il 1° luglio 2016. Dopodiché, ad esclusione della parentesi Covid-19, esso ha ripreso ad aumentare fino al record di 13.300.000 b/g toccato il 15 dicembre 2023. Dal 7 giugno 2024, l’output è di 13.200.000 b/g (stime settimanali).

In base alle proiezioni divulgate da Baker Hughes il 28 giugno 2024, le 581 trivelle attualmente attive negli Stati Uniti, di cui 479 (82,4%) sono petrolifere, 97 gasiere (16,7%), più 5 miste (0,9%), risultano essere 19 in meno rispetto a quelle rilevate il 24 maggio 2024, in calo di 93 unità rispetto al medesimo periodo dell’anno precedente.

Ad aprile 2024, le importazioni di greggio degli Stati Uniti d’America sono state 6.578.000 b/g, in aumento di 382.000 b/g rispetto a febbraio. Nei primi quattro mesi dell’anno in corso, la media delle importazioni statunitensi è stata di 6.485.000 b/g, in lieve aumento rispetto ai 6.478.000 b/g nel 2023, ai 6.281.000 b/g nel 2022, ai 6.114.000 b/g nel 2021 e ai 5.875.000 b/g nel 2020.

Demostenes FlorosVedi tutti gli articoli

Nato nel 1976 a Medicina (BO), è analista geopolitico ed economico, docente a contratto presso il Master in Relazioni Internazionali d'Impresa Italia-Russia, dell'Università di Bologna. E' stato responsabile di NE-Nomisma Energia e ha collaborato con Abo e la rivista WE-World Energy editi da ENI e con Limes, Energy International Risk Assessment EIRA, Blue Fuel e Oil Price. Dal 2019 è Senior Energy Economist presso il CER-Centro Europa Ricerche. Nel febbraio 2020 ha pubblicato "Guerra e Pace dell'Energia. La strategia per il gas naturale dell'Italia tra Federazione russa e Nato" e nell'agosto 2022 "Crisi o Transizione Energetica?". Nel 2016-17 è stato Consigliere Economico del Consolato Onorario della Federazione Russa in Bologna.