Aumentano le importazioni di gas russo in Europa

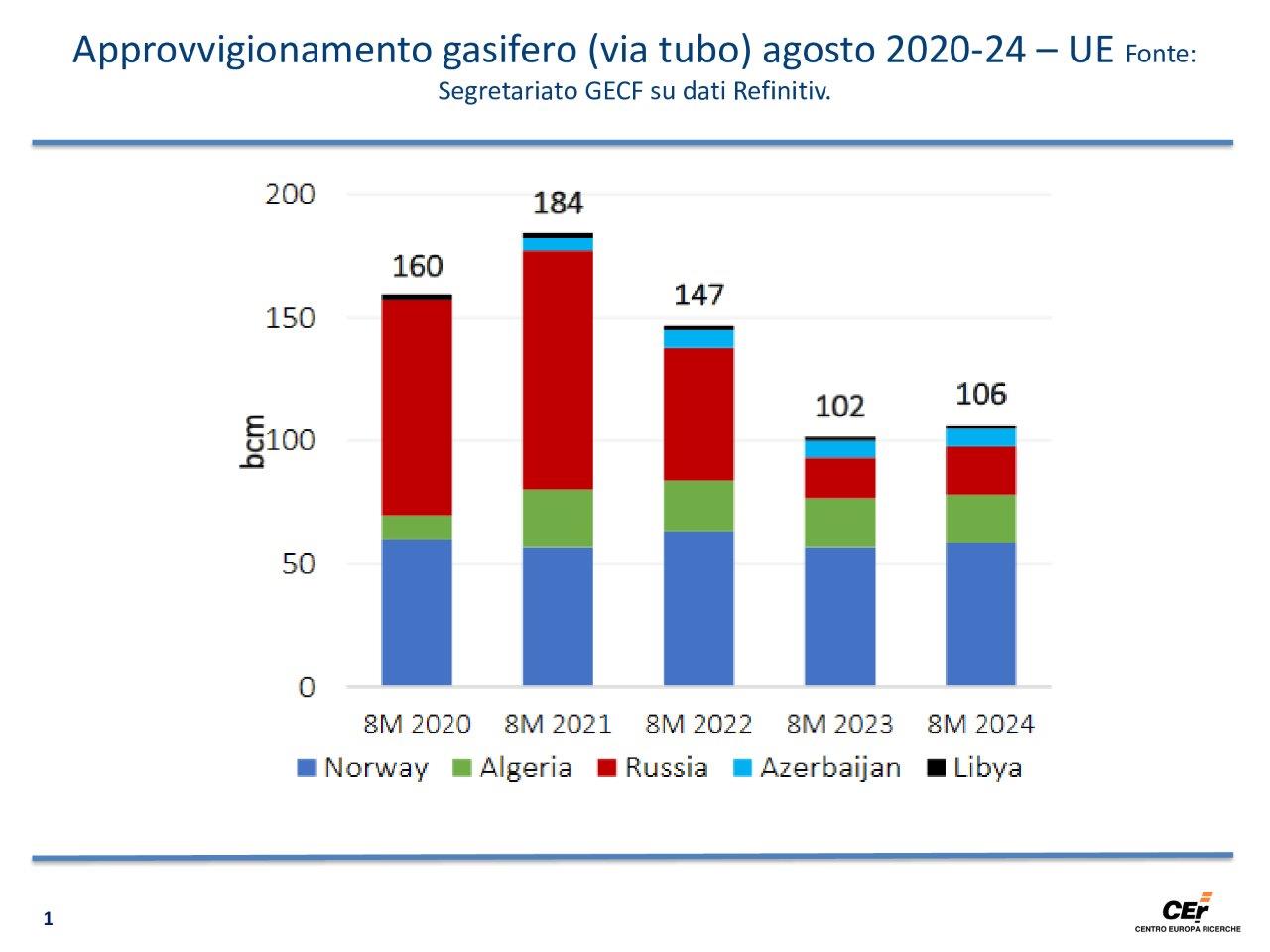

Secondo il Monthly Gas Market Report, pubblicato il 18 settembre dal Gas Exporting Countries Forum (GEFC), nei primi 9 mesi del 2024, le importazioni UE di gas naturale russo via tubo sono aumentate di 3 Gm3 (+11% rispetto allo stesso periodo del 2023), a fronte di un incremento della corrispettiva domanda di 4,3 Gm3, (+4% rispetto allo stesso periodo del 2023), per complessivi 106 Gm3.

Secondo i dati del Ministero dell’ambiente e della sicurezza energetica, nei primi 7 mesi del 2024, le importazioni italiane di gas naturale russo sono state quasi 3,5 Gm3 (oltre 35,2 Gm3 il totale importato nel periodo), +50,7% rispetto allo stesso periodo del 2023 (potere calorifico pari a 39 MJ/m3).

L’approvvigionamento russo via tubo è stato possibile, sia grazie al maggior utilizzo del gasdotto Turkish Stream (+35%, anno su anno), sia del transito ucraino (+22%, anno su anno).

Grafico 1. Approvvigionamento gasifero (via tubo) agosto 2020-24 – UE

Fonte: Segretariato GECF su dati Refinitiv

Per quanto attiene il gas naturale liquefatto (LNG), “nonostante l’UE abbia accettato di vietare il trasbordo di GNL russo entro marzo 2025, nel primo semestre del 2024, l’import [UE] dal terminal russo Yamal è aumentato del 15% [anno su anno]”, ha dichiarato Ana Maria Jaller-Makarewicz, capo analista energetico dell’Energy Economics and Financial Analysis (IEEFA), il 12 settembre scorso.

Più precisamente, durante la prima metà del 2024, le importazioni UE di GNL russo sono cresciute dell’11% (anno su anno) e la Federazione Russa, superato il Qatar, è tornata ad essere il secondo fornitore del blocco, dietro solo agli Stati Uniti d’America.

Nel contempo, la major russa Gazprom, esportatrice via tubo in UE, ha più che triplicato il proprio utile netto, che ha raggiunto i 1.043 miliardi di rubli (11,3 miliardi di dollari).

Nonostante le importazioni UE di gas naturale russo via tubo siano crollate di circa due terzi rispetto al periodo precedente l’intervento militare di Mosca in Ucraina (24 febbraio 2022), l’obiettivo del loro azzeramento entro il 2027, stabilito dalla Commissione europea, pare stia subendo una battuta d’arresto, mentre una nuova stagione fredda è alle porte. Per quali ragioni?

Secondo Aura Sabadus, analista dell’Independent Commodity Intelligence Services (ICIS), si tratterebbe in primo luogo di una motivazione di prezzo dal momento che la Gazprom starebbe offrendo sconti del 10% (lo scorso 22 settembre, il vice direttore generale del Fondo per la Sicurezza Energetica russa, Alexey Grivach, ha indicato il prezzo del gas russo venduto in UE attorno ai 400 dollari per 1.000 m3).

Nonostante le importazioni di gas naturale russo in UE non siano al momento bandite, a differenza delle importazioni di greggio e prodotti raffinati russi, rispettivamente posti sotto embargo a partire dal 5 dicembre 2022 e dal 5 febbraio 2023, tale spiegazione, seppur condivisibile, non appare del tutto soddisfacente da un punto di vista politico.

A prescindere dalle preoccupazioni concernenti il possibile rifiuto della parte ucraina di rinegoziare un nuovo contratto per il transito del gas russo verso l’UE, diversi paesi membri nutrono dubbi rispetto all’affidabilità dei fornitori che hanno sostituito o che dovrebbero sostituire la Federazione Russa. A partire da Austria, Ungheria e Slovacchia, paesi che non hanno sbocchi sul mare e che sono quindi privi della possibilità di implementare terminali off-shore onde importare direttamente GNL, ma non solo.

Il 29 agosto, il Ministro degli Esteri ungherese, Peter Szijjarto, ha dichiarato che “all’Ungheria non importa se il transito del gas attraverso l’Ucraina si ferma o meno: il paese si rifornisce dalla Russia attraverso il Turkish Stream.

Nel 2023, il 47% delle importazioni di gas naturale dell’Ungheria proveniva da Mosca, così come il 69% per la Slovacchia. A gennaio 2024, addirittura il 98% del gas importato dall’Austria era russo

Nello specifico, in base a quanto sostenuto il 17 settembre trascorso dall’Oxford Institute of Energy Studies (OIES), non esiste nell’immediato la possibilità di trasportare il gas naturale presente nella regione del Mediterraneo orientale verso il mercato europeo. Da un punto di vista tecnico, si dovrebbe distinguere tra le risorse, che sono le quantità di greggio/gas naturale in teoria presenti in un giacimento, le riserve, che sono le risorse estraibili in base alle possibilità tecnologiche attuali e le riserve provate, cioè le risorse estraibili anche immediatamente.

L’Egitto, infatti, non solo ha momentaneamente accantonato un paio di progetti riguardanti l’export di gas naturale liquefatto, ma deve – suo malgrado – fare affidamento sull’import di gas naturale israeliano al fine di soddisfare la propria crescente domanda interna (con tutte le ricadute politiche del caso, a partire dalla “questione palestinese”), visto che le risorse del giacimento di Zhor, scoperto da ENI nel 2015, non hanno sino ad ora confermato le forti aspettative iniziali.

In secondo luogo, l’Algeria che, a differenza dell’Egitto, esporta annualmente circa 30 Gm3 via gasdotto e quasi 12-15 Gm3 via GNL in UE (fondamentalmente a Italia e Spagna), deve nel contempo bilanciare la crescente domanda interna con un generoso stato sociale, a sua volta finanziato dall’export di materie prime, i cui investimenti esteri nell’upstream gasiero sono tuttavia in calo.

Per di più, precisa l’OIES, il principale fornitore di gas naturale dell’UE nel 2023, la Norvegia, con 87,8 Gm3, pari al 30,3% delle importazioni totali, si prevede che raggiungerà il picco estrattivo entro la fine del decennio corrente.

Il 6 settembre scorso, inoltre, il ministro dell’Energia ceco, Jozef Sikela, ha dichiarato a Bloomberg che “dobbiamo evitare di trovarci in una situazione in cui acquistiamo gas formalmente non russo, ma che potrebbe essere scambiato con gas russo durante il tragitto, minando i nostri sforzi per ridurre la dipendenza dalle forniture russe”.

Di fatto, senza mai citarlo, Sikela non fa altro che certificare le difficoltà dell’Azerbaijan nel mantenere fede alla promessa di raddoppiare le proprie esportazioni di gas naturale verso l’Unione europea entro il 2027. Tale situazione potrebbe di fatto favorire l’ulteriore afflusso di gas russo in UE, vuoi direttamente attraverso le infrastrutture di Bakù, vuoi indirettamente grazie ai cosiddetti contratti swap.

Nel 2023, gli Stati Uniti d’America hanno rifornito l’UE con 56,2 Gm3 di gas naturale liquefatto, pari al 19,4% delle importazioni totali dell’Unione, contribuendo in maniera determinante alla parziale sostituzione delle forniture russe, a sua volta favorita da condizioni climatiche particolarmente miti in Europa, nonché dal calo della produzione industriale in UE, a partire da Germania e Italia.

Nei primi sette mesi del 2024, invece, gli Usa hanno ridotto le forniture di GNL all’UE di un terzo rispetto allo stesso periodo dell’anno precedente, mentre la quota verso l’Asia è aumentata al 36% in ragione di prezzi più alti rispetto a quelli europei. Nel contempo, la quota di GNL russo nel volume totale delle forniture all’UE è aumentata dal 13,3% al 18,6%.

Oltre a ciò, è altresì importante evidenziare che durante il Gastech forum, tenutosi a Houston il 17-20 settembre, i FID (Financial Identity Investment) di alcuni dei più importanti impianti di LNG in Nord America e Golfo del Massico sono slittati dal 2024 al 2025-26. Ufficialmente, a causa dell’imminente “rischio elezioni”.

Tuttavia, non si può escludere una seconda motivazione, concernente i dubbi relativi alle risorse effettivamente disponibili in Nord America, le quali potrebbero essere insufficienti per tutti gli impianti. Quand’anche le stime attinenti la crescita della produzione Usa da fracking (shale gas) risultassero corrette (+150 Gm3 entro il 2030, secondo GEFC), essa verrà quasi interamente assorbita dal corrispondente aumento della domanda (130-140 Gm3 entro il 2032, secondo Yakov & Partners) volta a garantire il funzionamento dei nuovi data center riconducibili all’intelligenza artificiale (AI), la cui alta intensità energetica era stata precedentemente sottostimata.

Nonostante il presidente ucraino, Volodymyr Zelensky, abbia dichiarato a luglio scorso che non intende estendere il contratto del gas naturale con la Federazione Russa dopo la scadenza del 31 dicembre 2024, al momento, non si può nemmeno escludere che un accordo preveda in cambio la consegna a Kiev (da parte della Nato) di armamenti potenzialmente capaci di colpire il territorio russo più in profondità.

A prescindere da ciò, l’obiettivo dell’Unione europea – e dell’Italia – di eliminare gradualmente ogni tipo di importazione di gas naturale russo entro il 2027 potrebbe rivelarsi non raggiungibile.

Focus Usa

In conformità con le cifre dell’Oil Market Report, pubblicato dall’International Energy Agency il 12 settembre 2024, la domanda globale di petrolio è stimata in aumento di quasi 900.000 b/g nel 2024 (anno su anno, -100.000 b/g rispetto al Report del mese precedente), per complessivi 103.000.000 b/g. Nel 2025, la domanda globale è altresì prevista in crescita di circa 950.000 b/g (leggermente al di sotto rispetto al Report del mese precedente).

A luglio, le scorte industriali dell’OCSE sono diminuite di 12.300.000 barili, per complessivi 2.811.000.000 barili circa. Ad agosto, la produzione petrolifera globale è aumentata di 80.000 b/g (anno su anno), per complessivi 103.500.000 b/g.

L’output di greggio statunitense (convenzionale e non), dopo il precedente picco di 9.627.000 b/g raggiunto ad aprile 2015, è decresciuto fino al minimo di 8.428.000 b/g toccato il 1° luglio 2016. Dopodiché, ad esclusione della parentesi Covid-19, esso ha ripreso ad aumentare fino al record di 13.400.000 b/g toccato il 2 agosto 2024. Dal 13 settembre 2024, l’output è di 13.200.000 b/g (stime settimanali).

In base alle proiezioni divulgate da Baker Hughes il 20 settembre 2024, le 588 trivelle attualmente attive negli Stati Uniti, di cui 488 (83%) sono petrolifere, 96 gasiere (16,3%), più 4 miste (0,7%), risultano essere 3 in più rispetto a quelle rilevate il 23 agosto 2024, ma in calo di 42 unità rispetto al medesimo periodo dell’anno precedente.

A giugno 2024, le importazioni di greggio degli Stati Uniti d’America sono state 6.664.000 b/g, in calo di 391.000 b/g rispetto ad aprile. Nella prima metà dell’anno in corso, la media delle importazioni statunitensi è stata di 6.610.000 b/g, in lieve aumento rispetto ai 6.478.000 b/g nel 2023, ai 6.281.000 b/g nel 2022, ai 6.114.000 b/g nel 2021 e ai 5.875.000 b/g nel 2020.

Foto: Gazprom e Euronews

Demostenes FlorosVedi tutti gli articoli

Nato nel 1976 a Medicina (BO), è analista geopolitico ed economico, docente a contratto presso il Master in Relazioni Internazionali d'Impresa Italia-Russia, dell'Università di Bologna. E' stato responsabile di NE-Nomisma Energia e ha collaborato con Abo e la rivista WE-World Energy editi da ENI e con Limes, Energy International Risk Assessment EIRA, Blue Fuel e Oil Price. Dal 2019 è Senior Energy Economist presso il CER-Centro Europa Ricerche. Nel febbraio 2020 ha pubblicato "Guerra e Pace dell'Energia. La strategia per il gas naturale dell'Italia tra Federazione russa e Nato" e nell'agosto 2022 "Crisi o Transizione Energetica?". Nel 2016-17 è stato Consigliere Economico del Consolato Onorario della Federazione Russa in Bologna.